Le curve dei tassi USD e EUR anticipano una forte recessione

WHAT HAPPENS

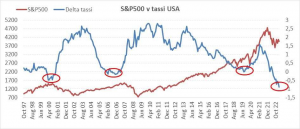

Il grafico mostra che negli ultimi 25 anni, le tre occasioni in cui lo spread dei tassi (lungo meno corto) è stato negativo (cerchiati in rosso) hanno generato una recessione con conseguente vistosa correzione dei prezzi delle azioni.

S&P500 v tassi USA

WHAT TO EXPECT

Il differenziale dei tassi (lungo meno breve) ha appena toccato un livello record dal 1981 (- 0,91% sul $ e -0,51% su €) eppure l’inflazione è ancora li.

La sensazione è che FED e BCE abbiano sparato a vuoto, consumando buona parte del proprio arsenale in pochissimi mesi senza conseguire risultati tangibili, anzi: provocando pericolosi squilibri destinati ad impattare sull’economia reale.

E poi, cosa faranno se ci fosse una nuova crisi energetica e un revival di inflazione?

In tutto ciò, è evidente che i mercati azionari hanno ancora margini di discesa. La storia degli ultimi 25 anni (vedi cerchi rossi nel grafico) ci insegna che la fase finale della correzione borsistica inizia qualche mese dopo il ritorno del differenziale dei tassi in territorio positivo.